卷死山寨,年赚19亿,蜜雪冰城凭什么?专栏

不声不响卷死山寨门店,蜜雪冰城靠什么?

近日,媒体报道广州知识产权法院对一起侵犯“蜜雪冰城”商标权案例作出终审判决,蜜雪の约公司及梁某赔偿蜜雪冰城公司50万元。

从冰城蜜雪到蜜雪冰域,再到如今的蜜雪の约,蜜雪冰城在打击山寨的路上一直在行动。但事实上,蜜雪冰城对付山寨门店的“绝招”不是“正面打击”,而是“卷”。

▲图源:蜜雪冰城官方微博首页截图

那么,蜜雪冰城“卷”死山寨门店的底层逻辑是什么?它又是靠什么一年狂赚19亿?

卷死山寨,“便宜”是最大的王牌

蜜雪冰城靠什么让山寨门店,甚至一些品牌门店在它旁边活不下去?秘诀只有一个——便宜。

关于便宜,网上流传有很多蜜雪冰城的梗,比如“我不嫌你穷,你也别嫌我土”;3元的甜筒、4元柠檬水,被称为“小镇青年之光”。即便如此便宜,蜜雪冰城近几年的主营业务毛利率依然超过30%。

蜜雪冰城官网对“便宜又有钱赚”给出了三个原因:一是公司自有供应链,无中间商赚差价,成本价供货加盟商;二是万店规模对上游食材供应有着绝对的议价优势;三是物流网络几乎覆盖全国,且物流配送费用由总部承担,进一步保证加盟商的利润空间。

根据日前披露的蜜雪冰城招股书内容显示,截至2022年3月末,蜜雪冰城已在河南、四川、新疆、江苏、广东等22个省份设立仓储物流基地,再加上公司的物流合作方,这是蜜雪冰城实现物流全覆盖的有力支撑。

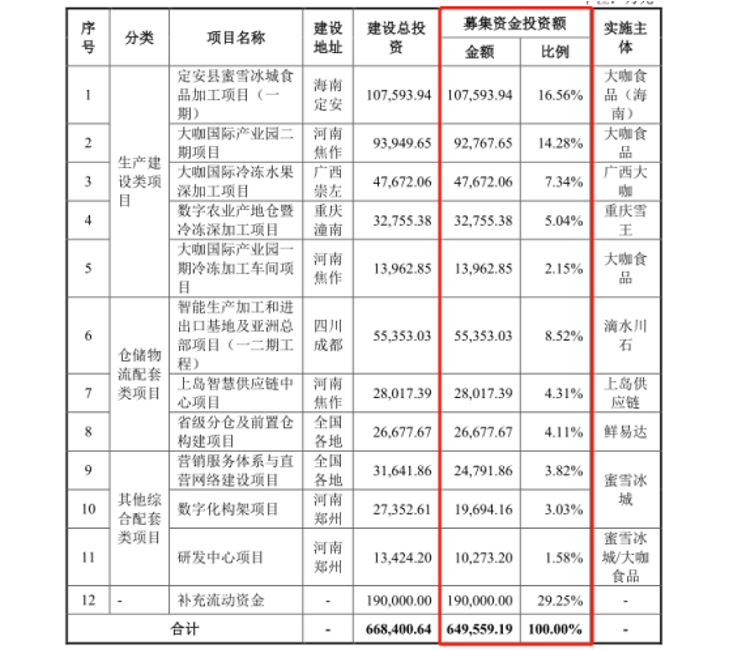

目前,蜜雪冰城已经成功构建五大CDC中央仓配中心及部分RDC省级分仓。本次IPO,蜜雪冰城拟募集资金64.96亿元,其中包括三个供应链仓储项目,分别是智能生产加工和进出口基地及亚洲总部项目、上岛智慧供应链中心项目、省级分仓及前置仓构建项目。这意味着,无论是在过去还是未来,供应链仓储物流体系,都是蜜雪冰城战略发展的重中之重。

而以明显领先的供应链仓储物流建设为基础,蜜雪冰城将“便宜”刻进了DNA;靠着3元的甜筒、4元的柠檬水,蜜雪冰城“无需动手”就可以“卷死”一大批山寨门店。

年赚19亿,蜜雪冰城靠什么?

以“薄利多销方能长久广阔”为宗旨的蜜雪冰城将便宜进行到底。但事实上,蜜雪冰城并不“薄利”,或者说,前端薄利的蜜雪冰城,来自“后方”的利润却不容小觑。

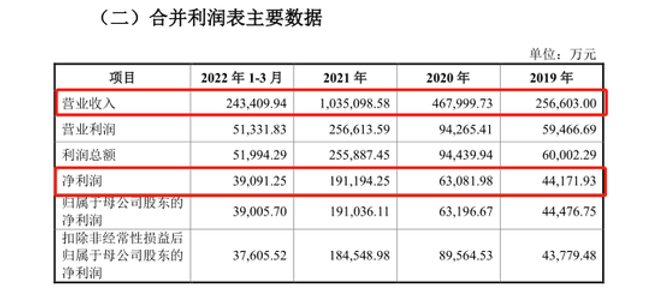

招股书内容显示,2019年至2021年,蜜雪冰城的营业收入分别为25.66亿元、46.80亿元和103.51亿元,扣非归母净利润分别为4.38亿元、8.96亿元和18.45亿元,增势非常明显。持续增长的营收将蜜雪冰城的“不差钱”展现到淋漓尽致。

▲图源:蜜雪冰城招股书截图

年赚19亿,盈利能力让一众头部高端茶饮品牌都望尘莫及,蜜雪冰城凭什么?秘密就藏在“35万吨饮料、果酱等产品”、“逾30亿根吸管”中。

根据招股书内容,蜜雪冰城的利润主要分为三大板块:

一是食材供应,招股书显示,蜜雪冰城2022年1至3月向加盟商销售食材取得17.56亿元收入,贡献了72%的营收。主要包括奶昔粉、奶茶粉等固体饮料,蔗糖、果汁等风味饮料浓浆,以及果酱、茶叶、水果等各类食材。

二是包装材料,包装材料营收占比在15%至17%浮动,主要包括杯子、包装袋、吸管、封膜等。

三是加盟管理,蜜雪冰城向加盟店收取的管理费用加上其直营店产品销售收入,共占营收的4%左右。

从蜜雪冰城的主利润板块中不难看出,C端并不是蜜雪冰城利润的主要来源,B端才是。出色的供应链成就了蜜雪冰城的“便宜”王牌,也成就了蜜雪冰城最大的利润来源。

▲图源:蜜雪冰城招股书截图

值得一提的是,招股书内容显示,蜜雪冰城拟通过此次IPO在固体饮料方面建立年产27万吨的生产线。其中包括位于河南温县的“大咖国际产业园”二期项目,建成可年产12万吨奶昔粉、9万吨奶茶粉。加上现有的9.79万吨产能,仅在大咖国际产业园就可以实现超过30万吨的产能。基于供应链的食材供应,才是蜜雪冰城年赚19亿的“底气”所在。

▲饮品报摄

靠供应链支撑的低价策略,加盟商“人口红利”还能吃多久?

由上述内容我们不难得出,“超低价”蜜雪冰城赚钱的根基,是超级供应链和庞大加盟店规模的结合。

按照这个逻辑,靠供应食材赚钱的蜜雪冰城,加盟商越多,越赚钱。招股书内容显示,截至2022年3月末,蜜雪冰城公司共有门店数量约2.2万家,其中47家为直营店。同时,看似“饱合”的蜜雪冰城,还在积极推进扩张工作。但是,在庞大规模的背后,来自加盟商的吐槽声音不断。低价为门店带来了流量,同时也意味着微利,有加盟商在网上爆料,“不赚钱”,“日子不好过”。

小红书上有一篇阅读量很高的笔记里,网友以加盟商的身份总结出了蜜雪冰城“不赚钱”,“回本越来越难”的原因:一是加盟店越来越多,管理没有跟上,品牌口碑有所下滑;二是门槛越来越高,原来满足最小面积即可开店,如今在“100:1”的加盟商初筛阶段,小店面就被筛下来,而面积大则意味着各项运营成本的增高;三在装修、物料等方面,加盟商没有任何话语权,所有均由总部统一管理,成本不自控;四是蜜雪冰城方面要求门店三年一焕新……各项成本下来,导致加盟商在本就微利的情况下更加艰难。

正如部分网友总结,加盟蜜雪冰城赚到了钱,但至于赚到了多少钱,赚钱过程中的艰辛,则是喜忧参半。那么,在加盟商吐槽,规模接近天花板的背景下,蜜雪冰城靠B端增长的路还好走吗?关于这个问题,我们在招股书里寻找答案。

▲饮品报摄

蜜雪冰城的招股书向大家透露了三个重要信号:

一是门店规模增长放缓,但依然在稳步增长。但与其他茶饮品牌拓张新区域有所不同,蜜雪冰城的主要拓张方向是在区域内增加门店密度。在没有明确区域保护机制的情况下,蜜雪冰城门店在某些下沉市场的密度可达到几十步一店。

二是幸运咖正在复刻“下一个蜜雪冰城”。5元一杯的美式、6元的一杯的拿铁,蜜雪冰城旗下的咖啡品牌幸运咖走的依然是蜜雪冰城的“老路”——便宜。窄门餐眼数据显示,目前,幸运咖现有门店1269家,且从2022年开始,其拓张速度明显增加,仅在2022年9月,幸运咖就新增门店233家。按照幸运咖的拓张速度,或将成为蜜雪冰城的下一个增长点。

三是基于蜜雪冰城和幸运咖规模的同期增长,继续强化食材供应能力。未来,蜜雪冰城已经定下了提升产能、加建仓储,形成物流全覆盖的战略方向。

那么,基于以上三点来看,蜜雪冰城有实力、能力在未来一段时间内保持增长。而且,以蜜雪冰城的B端盈利结构来看,未来,蜜雪冰城在新茶饮“不差钱”的形象依然无可撼动。

在网上,饮Sir曾看到一位加盟商给出了非常中肯的建议,蜜雪冰城的品牌光环是利亦是弊。利是品牌光环就是引流神器;弊是光环之下,所有问题都会放大,比如管理混乱、食品安全,比如远没有想象中回本快、盈利高。

其实,不只蜜雪冰城,这位加盟商道出的问题堪称整个新茶饮行业的发展隐患。黑猫投诉平台上,关于“奶茶”的投诉高达7000+条,其中,饮品中有异物、质量不符等是投诉的主要原因。近两年,在整个新茶饮铆足劲向前冲的背景下,食品安全、门店管控等问题,导致新茶饮的“内核”看起来并不稳。无论是年赚19亿的蜜雪冰城,还是其他更多的茶饮品牌, 包括供应链等基础建设、产品力与营销力等品牌建设、门店运营和连锁体系等管理建设,唯有多管齐下,方能走得更远。

转载请注明来源:饮品报微信公众号(ID:DrinkNewspaper)

1.餐饮界遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.餐饮界的原创文章,请转载时务必注明文章作者和"来源:餐饮界",不尊重原创的行为餐饮界或将追究责任;3.作者投稿可能会经餐饮界编辑修改或补充。

媒体矩阵

媒体矩阵